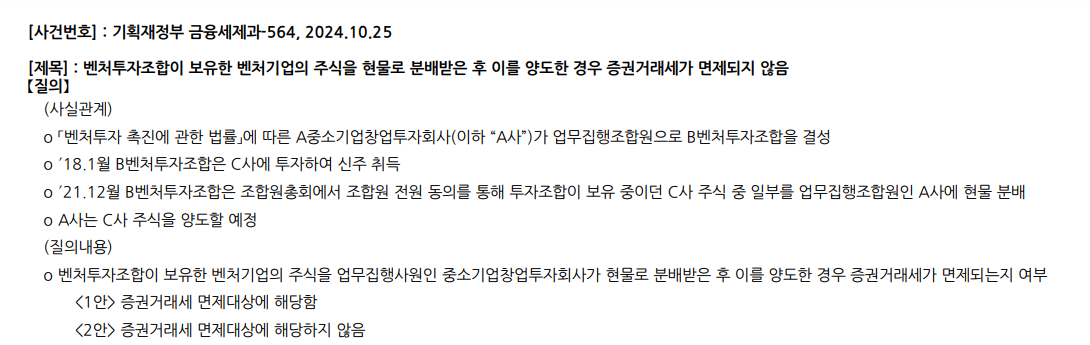

현물분배 받은 주식의 증권거래세

안녕하세요. MIRA 입니다.

주식을 매각 하는 경우 증권거래세를 신고 납부해야 합니다.

벤처투자조합과 신기술투자조합은 조특법 117조에 따라 투자 후 매각하는 경우는 증권거래세 면제 혜택을 받을 수 있는데요.

증권거래세 면제대상 주식을 현물로 분배 받아 매각하는 경우 증권거래세가 "과세" 됩니다.

2024.10.25 기획재정부의 새로운 예규가 나오면서 기존 해석이 변경되었으니 꼭!! 확인하시기 바랍니다.

증권거래세 면제 대상

- 벤처투자조합이 창업기업 또는 벤처기업에 신주로 투자한 주식을 양도하는 경우

- 신기술사업투자조합이 신기술사업자에게 신주로 투자한 주식을 양도하는 경우

개인투자조합은 증권거래세 면제대상 투자가 없습니다. 모두 과세입니다.

기획재정부 예규

기존 벤처캐피탈 세무책자 등에 증권거래세 면제대상 주식을 현물로 분배받아 매각하는 경우 면제 된다는 예규인 '법규부가 2010-141 2010.05.20'는 새로운 해석이 나오면서 삭제 되었습니다.

양도소득세 비과세

양도소득세 비과세 대상 주식을 현물로 분배 후 매각 하는 경우는 비과세입니다.

업무집행조합원께서는 증권거래세를 조합원별로 판단하지 않으셔도 되고,

현물로 분배 받아 보유하고 계신 조합원님들께서는 분배 받을 당시 면제 대상으로 안내를 받으셨더라도 증권거래세를 납부하셔서 불이익을 받는 일이 없으셨으면 좋겠습니다.

![[정책발표] 새정부 경제성장전략, 어떤내용을 담고 있을까요?_➀FUND](/content/images/size/w750/2025/08/534836267_1175987881226126_7248525884756626514_n-2-1.jpg)