국외창업기업 의무투자대상

안녕하세요? MIRA 입니다.

2024.08.28 이후 투자 건부터 벤처투자회사, 벤처투자조합의 의무투자비율 달성을 위한 인정투자 대상으로 "국외창업기업"도 포함 됩니다.

국외창업기업이 의무투자대상에 포함되는 주체

- 벤처투자회사

- 벤처투자조합 (AC, LLC VC, 신기사 등 모든 GP가 결성하는 벤처투자조합)

그렇다면 어떤 기업이 "국외창업기업"에 해당하는지 함께 알아보도록 하겠습니다!

국외창업기업의 기준

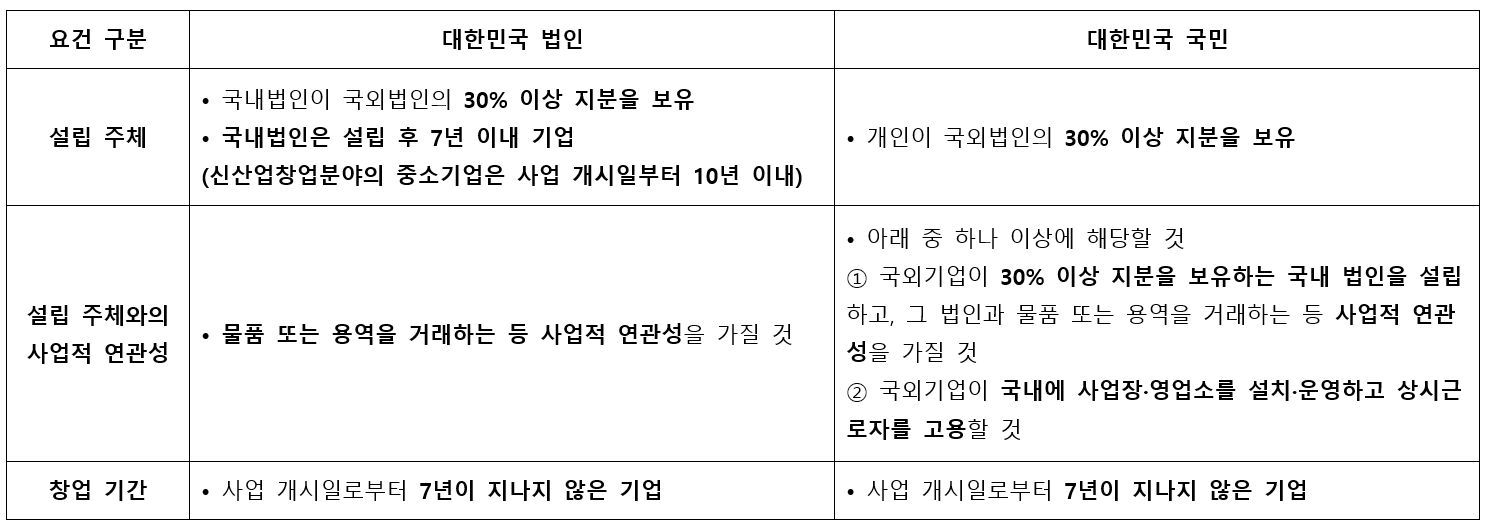

국외창업기업은 설립 주체에 따라 요건이 상이합니다.

설립 주체별의 요건과 설립 주체와의 사업적 연관성, 창업 기간 요건이 모두 충족되어야 국외창업기업이라고 할 수 있습니다.

(1)대한민국 법인이 설립한 경우 (법인)

- 설립 주체 요건

- 국내법인이 국외법인의 30%이상 지분을 보유

- 국내법인은 설립 후 7년 이내 기업 (신사업 창업분야의 중소기업은 10년 이내)

- 설립 주체와의 사업적 연관성 요건

- 국내법인과 국외법인은 물품 또는 용역을 거래하는 등 사업적 연관성을 가질 것

- 창업 기간 요건

- 국외법인은 사업 개시일로부터 7년 이내 기업

(2)대한민국 국민이 설립한 경우 (개인)

- 설립 주체 요건

- 개인이 국외법인의 30%이상 지분을 보유

- 설립 주체와의 사업적 연관성 요건 (둘중 하나)

- 국외법인이 30%이상 지분을 보유하는 국내법인을 설립하고, 물품 또는 용역을 거래하는 등 사업적 연관성을 가질 것

- 국외기업이 국내에 사업장.영업소를 설치.운영하고 상시근로자를 고용할 것

- 창업 기간 요건

- 사업 개시일로부터 7년이 지나지 않은 기업

FLIP의 형태로 전환된 기업도 국외창업기업으로 볼수 있나요?

FLIP 형식으로 전환하는 경우라도 국외창업기업의 기준을 충족해야만 국외창업기업으로 인정될 수 있습니다.

관련법령 (법명을 클릭하시면 관련 조항을 확인하실 수 있습니다.)

벤처투자촉진에 관한 법률

제38조(벤처투자회사의 투자의무) ① 벤처투자회사는 등록 후 3년이 지난 날까지 벤처투자회사가 운용 중인 총자산(자본금과 운용 중인 모든 벤처투자조합의 출자금액의 합을 말한다)의 50퍼센트의 이내에서 대통령령으로 정하는 비율 이상을 제37조제1항제1호부터 제4호까지, 제6호 및 제7호의 사업에 사용하여야 한다. <개정 2023. 6. 20.>

제37조(벤처투자회사의 등록) ① 다음 각 호의 어느 하나에 해당하는 사업을 하는 자로서 이 법의 적용을 받으려는 자는 중소벤처기업부장관에게 벤처투자회사로 등록하여야 한다. 등록한 사항 중 회사명과 소재지 등 중소벤처기업부령으로 정하는 중요 사항을 변경하려는 경우에도 또한 같다. <개정 2021. 12. 28., 2023. 6. 20.>

- 창업기업에 대한 투자

- 「중소기업 기술혁신 촉진법」 제15조 및 제15조의3에 따른 기술혁신형ㆍ경영혁신형 중소기업에 대한 투자

- 벤처기업에 대한 투자

- 벤처투자조합의 결성과 업무의 집행

- 해외 기업의 주식 또는 지분 인수 등 중소벤처기업부장관이 정하여 고시하는 방법에 따른 해외투자

- 중소기업이 개발하거나 제작하며 다른 사업과 회계의 독립성을 유지하는 방식으로 운영되는 사업에 대한 투자

- 제1호부터 제6호까지의 규정에 준하는 것으로서 중소벤처기업부장관이 정하여 고시하는 자에 대한 투자

- 제1호부터 제7호까지의 사업에 딸린 사업으로서 중소벤처기업부장관이 정하는 사업

벤처투자회사의 등록 및 관리규정

제5조(해외투자의 보고) ① 벤처투자회사는 법 제37조제1항제5호에 따라 해외투자를 한 때에는 영 제47조의 규정에 의한 업무운영상황 등에 관한 보고에 해외투자의 사실을 증명하는 서류를 첨부하여 제출해야 한다.

② 법 제37조제1항제7호에서 "중소벤처기업부장관이 정하여 고시하는 자"란 「중소기업창업 지원법」 제2조제3호의2에 따른 국외 창업기업을 말한다.

중소기업창업지원법

제2조(정의) 이 법에서 사용하는 용어의 뜻은 다음과 같다. <개정 2024.2.27>

1."중소기업"이란 「중소기업기본법」 제2조에 따른 중소기업을 말한다.

2."창업"이란 대통령령으로 정하는 바에 따라 중소기업을 새로 설립하는 것을 말한다.

2의2. "국외 창업"이란 대한민국 국민(대한민국 법률에 따라 설립된 법인을 포함한다)이 외국의 법률에 따라 보유 주식 총수나 출자 지분 총액 등 대통령령으로 정하는 실질적인 지배력을 가지는 법인을 외국에 새로 설립하는 것을 말한다.

3."창업기업"이란 중소기업을 창업하여 사업을 개시한 날부터 7년이 지나지 아니한 기업(법인과 개인사업자를 포함한다)을 말한다. 이 경우 사업 개시에 관한 사항 등 창업기업의 범위에 관한 세부사항은 대통령령으로 정한다.

3의2. "국외 창업기업"이란 국외 창업하여 사업을 개시한 날부터 7년이 지나지 아니한 법인을 말한다. 이 경우 사업 개시에 관한 사항 등 국외 창업기업의 범위에 관한 세부사항은 대통령령으로 정한다.

중소기업창업지원법 시행령

제3조의2(국외 창업기업의 범위) ① 법 제2조제3호의2에 규정된 “사업을 개시한 날”은 외국의 법률에 따라 법인 설립을 완료한 날로 한다.

② 국외 창업기업은 대한민국 국민이 국외 창업한 법인(이하 이 조에서 “국외창업법인”이라 한다) 중 법 제2조제3호의2에 따른 사업을 개시한 날부터 7년이 지나지 아니한 법인으로서 다음 각 호의 구분에 따른 요건을 갖춘 법인으로 한다. 다만, 창업기업(법 제25조제4항에 따른 신산업 창업분야의 중소기업 중 사업을 개시한 날부터 10년 이내인 중소기업을 포함한다. 이하 이 항에서 같다)이 아닌 법인이 설립하는 국외창업법인은 국외 창업기업의 범위에서 제외한다.

- 법인인 창업기업이 국외 창업한 경우: 국외창업법인이 그 국외창업법인을 설립한 국내 법인과 물품 또는 용역을 거래하는 등 사업적 연관성을 가질 것

- 개인이 국외 창업한 경우: 다음 각 목의 어느 하나에 해당하는 요건을 갖출 것

가. 국외창업법인이 의결권 있는 발행 주식 총수 또는 출자 지분 총액의 100분의 30 이상을 보유하는 법인을 국내에 새로 설립하고, 그 법인과 물품 또는 용역을 거래하는 등 사업적 연관성을 가질 것

나. 국외창업법인이 국내에 사업장 또는 영업소 등을 설치ㆍ운영하고 상시근로자를 고용할 것

- 법인인 창업기업이 국외창업법인을 설립한 후 국내의 해당 창업기업을 폐업한 경우: 국외창업법인이 국내에 사업장 또는 영업소 등을 설치ㆍ운영하고 상시근로자를 고용할 것

③ 제2항 각 호의 요건에 관한 세부기준은 중소벤처기업부장관이 정하여 고시한다.

잠깐!!

국외창업기업에 투자하는 경우 규약에 명시하는 것 잊지 마세요~ !!

MIRA TUBE!!

이번 콘텐츠는 MIRA YouTube 채널에서 영상으로도 확인하실 수 있습니다.

🎬 [국외창업기업 의무투자대상] 영상으로 확인하기

![[정책발표] 새정부 경제성장전략, 어떤내용을 담고 있을까요?_➀FUND](/content/images/size/w750/2025/08/534836267_1175987881226126_7248525884756626514_n-2-1.jpg)

![[신설규정] 투자조합의 지급명세서 제출에 대해 알아볼까요 ?](/content/images/size/w750/2025/08/0aebebd1-945c-4027-a2db-dc2895aff73b-2-1.png)